Афанасий расчитывает кредит по аннуитетной схеме

Добрый день! В нашем очередном материале о знакомстве Афанасия с кредитной системой мы решили коснуться такого актуального вопроса, как механизм расчета аннуитетных платежей. Причиной была тому довольно частая для наших банков ситуация: когда Афоня хотел узнать, из чего складывается его ежемесячный платеж, сотрудник банка не смог ему понятно и доступно объяснить. Таким образом, у нашего героя осталось ощущение обмана. Кстати говоря, частенько это ощущение не беспочвенно: банки включают в ежемесячный платеж различные комиссии (например, за страхование), о чем заемщики узнают лишь при подписании договора.

Добрый день! В нашем очередном материале о знакомстве Афанасия с кредитной системой мы решили коснуться такого актуального вопроса, как механизм расчета аннуитетных платежей. Причиной была тому довольно частая для наших банков ситуация: когда Афоня хотел узнать, из чего складывается его ежемесячный платеж, сотрудник банка не смог ему понятно и доступно объяснить. Таким образом, у нашего героя осталось ощущение обмана. Кстати говоря, частенько это ощущение не беспочвенно: банки включают в ежемесячный платеж различные комиссии (например, за страхование), о чем заемщики узнают лишь при подписании договора.

Во избежание таких случаев мы решили научить Афоню, а заодно и рассказать нашим читателям, как можно легко и быстро рассчитать примерный ежемесячный платеж, зная лишь процентную ставку, сумму и срок кредита и имея под рукой программу Excel. Мы могли бы Афоне предложить просто воспользоваться нашим калькулятором кредитов. Но наша задача не просто показать очередной график платежей, который считается по неведомым формулам, а именно продемонстрировать весь алгоритм расчета. Поэтому покажем как каждый имеющий под рукой ПК и Excel может самостоятельно построить график платежей по кредиту.

В качестве базы для расчетов мы взяли активно рекламируемую кредитную программу «Быстро» от Альфа-Банка. Она привлекла Афанасия по многим параметрам: короткие сроки рассмотрения, процентная ставка (всего 29,9% - в 1,5-2 раза ниже средней по экспресс-кредитам), отсутствие поручителей и залогов.

Кредиты по программе «Быстро» выдаются в сумме от 10 000 до 100 000 рублей на срок до 24 месяцев. Для расчетов мы взяли максимальные значения – 100 тысяч и 2 года. Как говорилось выше, процентная ставка составляет 29,9%. Кроме того, согласно информации на сайте банка, не взимается комиссия за выдачу.

Собрав все сведения, мы с Афанасием приступили к расчетам.

Как мы знаем, особенностью аннуитетного платежа является то, что он одинаков каждый месяц на всем протяжении уплаты долга по кредиту. Так как в платеж включается некоторая сумма основного долга и процентов, то при его расчете необходимо выбрать такие значения этих показателей, чтобы каждый месяц в совокупности они давали одинаковое значения.

Нужно учитывать, что сумма начисленных процентов каждый месяц изменяется в меньшую сторону – ведь проценты начисляются на остаток долга, который с каждым платежом все больше и больше снижается.

Технология расчета

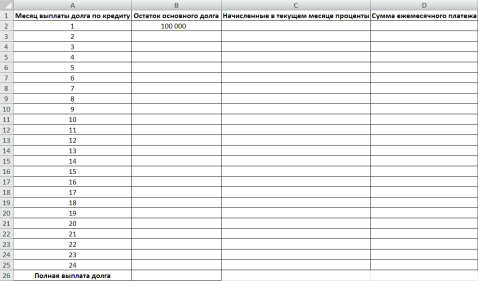

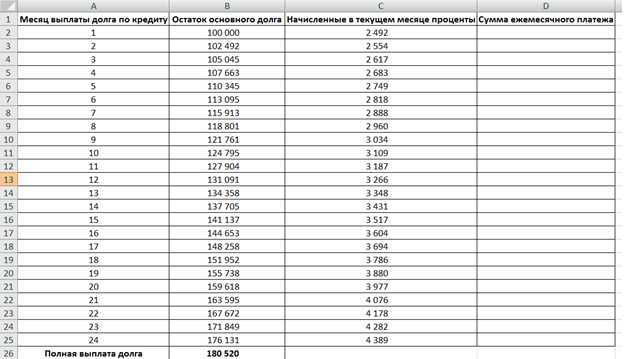

Создадим в Excel таблицу, где укажем все необходимые данные. При этом в графе «Остаток основного долга» указывается значение на начало месяца. К примеру, в первом месяце это 100 тысяч рублей – сумма выданного кредита.

Остаток основного долга по кредиту

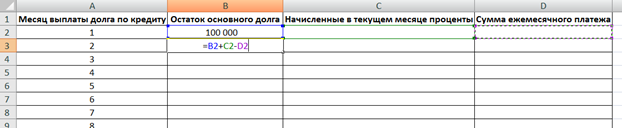

Теперь нужно заполнить все необходимые значения. «Остаток основного долга» на начало 2 месяца равен остатку на 1-й месяц+проценты за 1-й месяц-сумма платежа за 1 месяц (B2+C2-D2), остальные ячейки столбца B заполняются аналогично.

Обязательно заполняем ячейку, в которой должен быть остаток долга на начало 25 месяца – то есть на дату полного погашения кредита. Это контрольное значение, при верном расчете эта ячейка должна быть равна нулю.

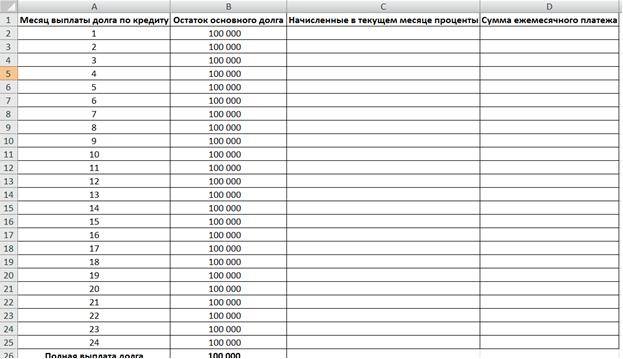

Промежуточная таблица имеет следующий вид:

Начисленные в текущем месяце проценты

«Начисленные в текущем месяце проценты» рассчитываем следующим образом: ячейку, в которой указан остаток долга на начало месяца, умножаем на значение годовой процентной ставки (в нашем случае 29,9%) и делим на 12 – количество месяцев в году, т.к. рассчитывается сумма процентов, начисленных за 1 месяц.

Полученную формулу «протягиваем» на остальные ячейки столбца C, чтобы подсчитать проценты в остальные месяцы. Таблица приобретает следующий вид (заметим, что числовые значения в ячейках не соответствуют реальности, так как не введена сумма ежемесячного платежа – об этом говорит и значение в «контрольной» ячейке). Говоря другими словами, если взять кредит и 2 года не выплачивать его, то сумма долга (не учитывая штрафов и пеней) составит 180.5 тысяч рублей.

Внимание! Заметим сразу, что предложенный способ расчета процентов теоретически не является абсолютно верным. Дело в том, что в банках проценты начисляются ежедневно на остаток задолженности, то есть при расчете суммы процентов необходимо учитывать точное количество дней между датами платежей, которое от месяца к месяцу может меняться. Например, при дате платежа 25 числа между 25 декабря и 25 января пройдет 31 день, а между 25 февраля и 25 марта – 28 или 29. Но фактически разница между предложенным нами вариантом и точным расчетом невелика, максимум 1-2 рубля, поэтому нет необходимости затруднять себе расчеты. Кстати наш универсальный калькулятор кредитов, учитывает количество дней в месяце, и если вы не хотите самостоятельно создавать таблицу, вам достаточно воспользоваться нашим кредитным калькулятором.

Ежемесячный платеж по кредиту

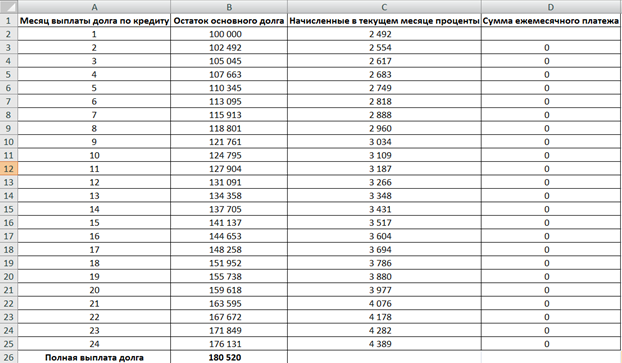

Переходим к заполнению «Ежемесячного платежа». Единственное, что нам о нем известно – что сумма должна быть одинакова каждый месяц. Чтобы достичь этого, установим ограничение с помощью знака $ – ячейки D3-D25 должны быть равны значению ячейки D2 (платеж в первый месяц).

Ограничение устанавливаем в ячейке D3 и "протягиваем" на остальные месяцы.

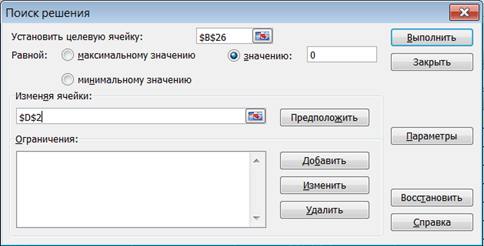

Теперь остается дело за малым: нужно найти такое значение для ячейки D2 (сумма ежемесячного платежа), чтобы контрольная ячейка В26 (остаток долга на начало 25 месяца) была равна нулю.

Можно, конечно, найти его простым перебором значений – подставляя разные цифры в ячейку D2 и наблюдая за результатом. Но мы рекомендуем использовать такой сервис Excel, как «Подбор параметра» (в версиях 2007 года и выше он называется «Поиск решения»). Сервис представляет собой следующую табличку:

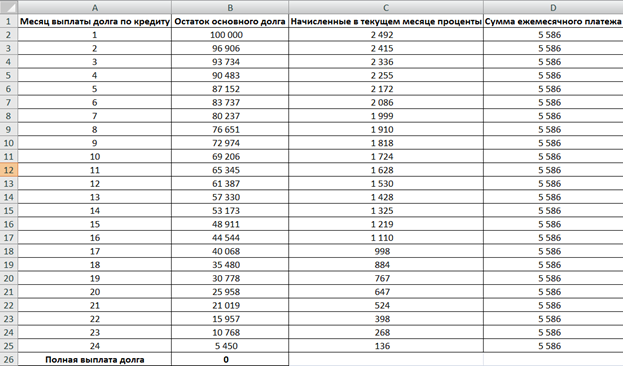

Как мы видим, было установлено наше условие: необходимо достичь значения «0» в ячейке B26, изменяя ячейку D2. После нажатия «Выполнить» таблица меняется автоматически:

Таким образом, с помощью нехитрых вычислений мы получили значение ежемесячного аннуитетного платежа при сумме кредита в 100 тысяч рублей, сроке 24 месяца и процентной ставке 29,9%.

Расчет переплаты по кредиту

Чтобы подсчитать переплату, достаточно сложить все ежемесячные платежи, комиссии и от полученного значения отнять сумму кредита. Таким образом, в этом случае переплата составит 5586*24-100000= 34067 рублей.

Применение таблицы

Помимо уже указанного ранее назначения – предварительного расчета платежа для оценки доступности кредитной программы – такая таблица может пригодиться и в других случаях. Например, с ее помощью можно произвести сравнение кредитов в разных банках и выбрать оптимальный, рассчитать переплату по кредиту.

Кроме того, пригодится она и уже действующим заемщикам – так как таблица является графиком погашения, с ее помощью можно оценить, как то или иное изменение взносов повлияет на переплату и ежемесячный платеж. К примеру, если есть возможность досрочного погашения по кредиту, можно подсчитать, насколько изменятся платежи по кредиту.

Незаменима такая таблица и для владельцев кредитных карт – ведь именно там переплата очень сильно зависит от размеров ежемесячных платежей.

Послесловие

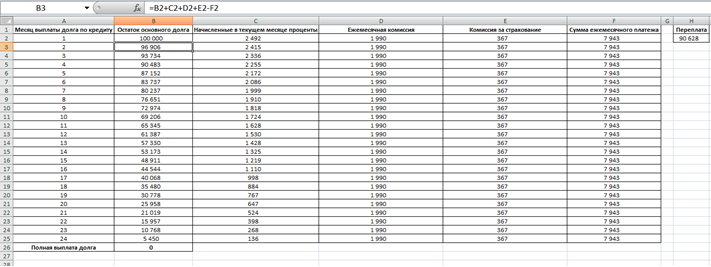

Такая сумма устроила Афоню, и он отправился в банк получать дальнейшие консультации. Каково же было удивление нашего героя, когда ему выдали предварительный график погашения с суммой ежемесячного платежа… 7 600 рублей! Разумеется, Афанасий поинтересовался у сотрудника банка, в чем причина такого отличия от рассчитанной им суммы. Как оказалось, Альфа-Банк помимо процентной ставки взимает ежемесячную комиссию в размере 1,99%, информации о которой ни на сайте, ни в рекламной буклете не было. Более того – эта комиссия начисляется не на остаток долга (как процентная ставка), а на начальную сумму - 100 тысяч рублей. Таким образом, Афоне придется каждый месяц платить дополнительно 1990 рублей, то есть 47760 рублей – только комиссии, а итоговая переплата составит 34067+47760=81827 рублей.

Более того, Афанасию предложили сделать страховку (а это дополнительная комиссия к и без того большому ежемесячному платежу) – 0,3667% ежемесячно от первоначальной суммы кредита, или 367 рублей (8800 за 2 года). Переплата бы составила еще больше – 90628 рублей, а ежемесячный платеж – почти 8 тысяч рублей.

Таким образом, заманчивые условия кредитной программы оказались не более чем ловушкой для заемщиков – «купившись» на низкую процентную ставку, клиенты банка должны по факту выплатить сумму в 2,5 раза больше, чем предполагалось.

Предварительный расчет платежа спас Афоню от такого риска, сохранив его средства. Кроме того, он смог наконец-то разобраться в механизме расчета ежемесячных платежей.

В следующий раз, когда Афоня возьмет кредит, он сможет по подобной таблице отслеживать свои погашения, планировать досрочные взносы.

Ну а если у вас нет времени заниматься созданием таблицы и вникать в расчеты, вы можете воспользоваться нашим кредитным калькулятором Альфа-Банка и получить примерный график платежей, который вы можете распечатать в один клик и сверить с данными, который предоставит вам банк.

Комментарии пользователей