Афанасий и ипотека

И снова здравствуйте.

И снова здравствуйте.

Эта статья является продолжением серии статей о полюбившемся мне герое — Афанасие. В предыдущих статьях мы рассказывали, как Афанасий брал потребительский кредит, а также автокредит.

Как ясно из названия статьи, сегодня мы посмотрим на нашем виртуальном примере в лице Афони, что такое ипотечный кредит, в чем его отличие от остальных видов кредитов, а также сделаем вывод о том, когда все таки стоит брать ипотеку и для каких целей.

Афанасий и ипотечный кредит

Как всем известно, ипотека — это кредит, который берется клиентом банка на приобретение квартиры. В России ипотечные кредиты достаточно не плохо развились с момента их появления на отечественном рынке финансовых услуг, но страх в глазах Афанасия, да и остального населения нашей необъятной родины, от слова Ипотека очень велик. В случае с ипотекой страх вполне объясним, процент по ипотеке хоть и за частую меньше, чем по любому из других видов кредита, но срок на который берется кредит пугает сильно. Многие граждане нашей страны не имеют возможности погасить долг по ипотеке за 10, 20 и даже 30 лет, а за этот срок, к сожалению, может произойти все что угодно — рынок поведет себя не ординарно и произойдет очередной дефолт 98 года или кризис 2008 года, можно потерять работу или возможность работать из-за состояния здоровья.

Наш герой — парень уверенный, у которого есть уже своя квартира, есть работа, которая приносит ему достаточно денег, чтобы выплачивать кредит и кормить себя и семью. Ах да, забыл упомянуть, что у Афони есть красавица жена и умница дочка, собственно для которой он и планирует покупку второго жилья.

Итак, мы поним, что когда Афонасий брал потребительский кредит, он терял сумму, полученную от банка, на личные расходы. Когда он взял автокредит, потерял процент по кредиту и часть стоимости своей Лады. Что же происходит при покупке квартиры?

Квартира — это недвижимость. Ее с полной увереностью можно назвать активом с точки зрения инвестиций. А инвестиции — это вложение денег с целью получения большего количества денежных знаков, выпущенных государством. Таким образом квартира, как правило не только не потеряет в цене, при благоприятном состоянии рынка, но еще и подорожает.

Чтоже у нас получается?

Итак, предполагаем, что Афанасий решил взять ипотечный кредит на покупку однокомнатной квартиры в Санкт-Петербурге, где-нибудь в Московском районе. Цена квартиры с отделкой в данный момент разнится, но пусть это будет 4 миллиона рублей в готовом доме. Также нужно не забывать о том, что квартиру нужно обставить мебелью — 200 000 рублей. Таким образом 200 000 рублей активов Афонасия, имеющихся на данный момент уйдут на покупку мебели.

Итак, Афонасий решился взять ипотечный кредит на сумму 4 000 000 рублей от ЮниКредит Банка сроком на 15 лет под 15,5% годовых под залог имеющейся в собственности квартиры.

Посчитаем платежи по этому кредиту. Как показывает наш ипотечный калькулятор Юникредит банка, переплата по кредиту составляет — 6 324 730 рублей. Ссылка на расчет ипотеки.

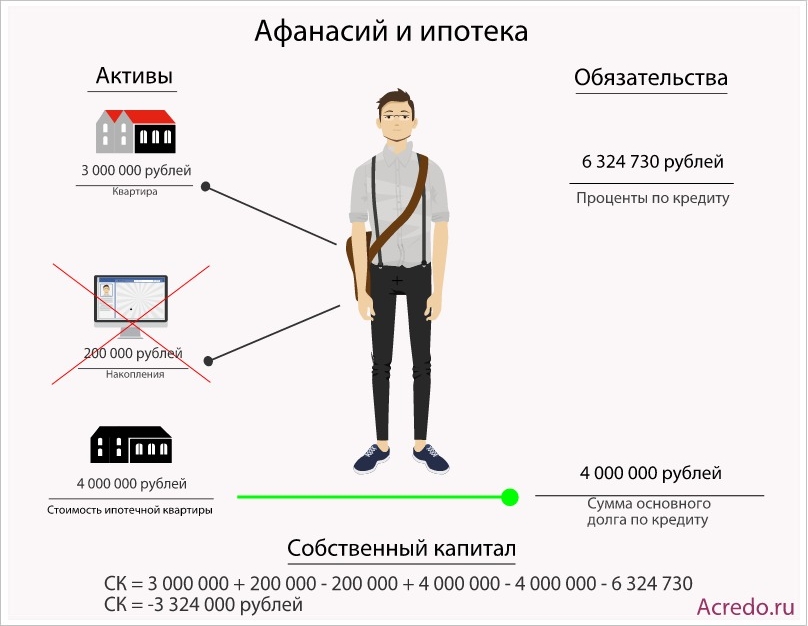

Собственный капитал на момент покупки квартиры в ипотеку

Таким образом обязательства Афанасия перед банком составят 4 000 000 рублей основного долга и 6 324 730 рублей — проценты по кредиту.

Обязательства — 4 000 000 + 6 324 730 = 10 324 730 рублей.

Активы — 3 000 000 + 200 000 — 200 000 + 4 000 000 = 7 000 000

Собственный капитал — 7 000 000 — 10 324 730 = −3 324 000 рублей

Собственный капитал после выплаты кредита

Предполагаем, что Афанасий на протяжении всего срока выплаты задолженности по ипотеке получает зарплату, которой хватает на питание, оплату счетов и другие личные нужды, а также на погашение кредита. Тоесть накапливать средства у Афанасия не получается.

Квартира = инвестиция

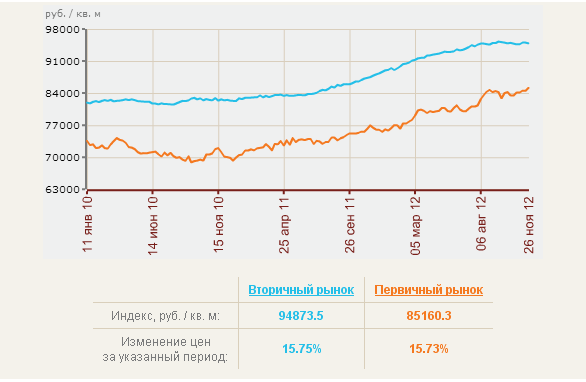

После начала восстановления рынка недвижимости в 2010 году, стоимость недвижимости вновь начала расти. По данным bn.ru видно, что за последние 2 года (с января 2010 года, по декабрь 2012) стоимость недвижимости в Санкт-Петербурге выросла на 15,7%.

до кризиса при этом раздувался пузырь и цены на недвижимости росли очень быстро. В общем думаю, что можно для нашей истории предположить, что стоимость на квартиру, купленную в ипотеку будет увеличиваться на 6% (от первоначальной цены) в год в течении всего срока выплаты по ипотеке.

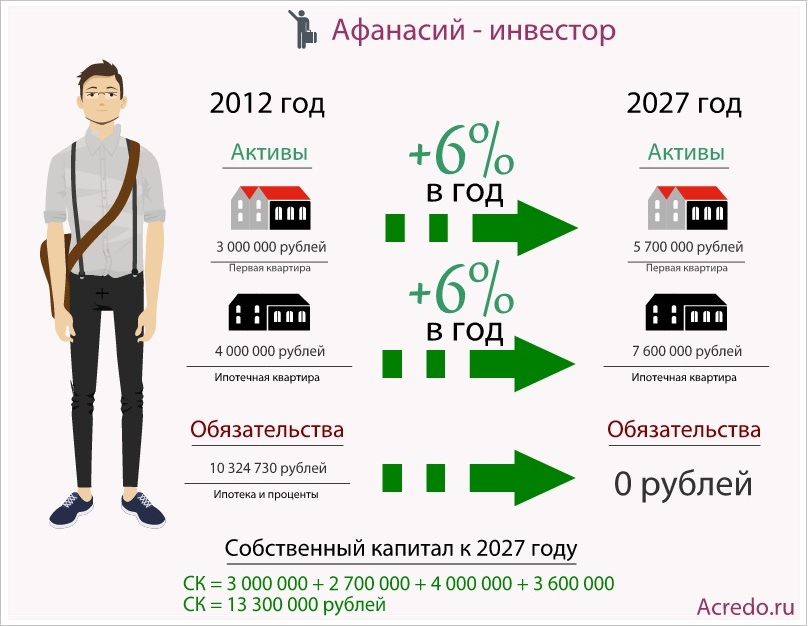

Доход с повышения стоимости актива (ипотечной квартиры) — 0,06×15×4 000 000 = 3 600 000 рублей

Доход с повышения стоимости актива (первой квартиры) — 0,06×15×3 000 000 = 2 700 000 рублей

Тогда Афонасий имеет:

Активы — 4 000 000 + 3 600 000 + 3 000 000 + 2 700 000 = 13 300 000 рублей

Обязательства — 0 рублей

Собственный капитал — 13 300 000 рублей

Интересно посчитать, что бы было если Афанасий не брал ипотеку, а те деньги, которые шли на оплату кредита он откладывал просто в тумбочку. Так как мы выше сказали, о том, что все деньги, которые Афанасий зарабатывал уходили на личные нужды и выплату кредита, то откладывать он мог как раз эти выплаты. Снова обратимся к ипотечному калькулятору:

Таким образом Афанасий наоткладывал за 15 лет — 57 359×180 = 10 324 620 рублей.

Итак, общие Активы Афанасия составляют: 3 000 000 + 2 250 000 + 200 000 + 10 324 620 = 15 774 620 рублей.

Тоесть получается, что покупка квартиры в ипотеку оказалась не выгодной. Попробуем увеличить привлекательность ипотечного кредита для покупки второй квартиры.

Пассивный доход со второй квартиры

Но Афонасий не лыком шит и понимает, что квартиру можно будет сдавать, пока дочурка не подрастет, чтобы покинуть родительский дом, и за это получать пассивный доход. Конечно сдача квартиры в аренду несет в себе некоторые риски и от части доход не совсем постоянный, но тем не менее, копеечка не лишняя. Да и цель покупки квартиры все таки — не заработать, а обеспечить дочь жильем в будущем.

Риски и неудобства, которые поджидают Афанасия:

- Порча имущества;

- Оперативное исправление протечек крана/труб, электрики и т.п., так как это сфера обслуживания своих клиентов (арендаторов), перед которыми имеются тоже своеобразные обязательства.

Как и сказано выше, Афоня парень, который не боится трудностей, поэтому готов пойти на выше описанные пункты.

Итак, Афанасий сдает квартиру. Предполагаем, что он сможет сдавать квартиру только 50% времени, которое она будет находиться в его владении с ремонтом и т.п.. Средние однокомнатные квартиры без роскоши сдаются в Питере где-то за 0,05%-0,1% от стоимости квартиры в месяц. Дабы упростить задачу в рамках этой статьи, добавим, что Афанасий добрейшей души человек, он согласится сдавать квартиру за фиксированную сумму в течении всего срока выплат по кредиту и сумма будет составлять 25 000 рублей + коммунальные услуги.

Пассивный доход, который откладывается в накопление — 25 000×180×0,5 = 2 250 000 рублей

Тогда имеем под окончание выплат по ипотеке:

Активы = Собственный капитал — 4 000 000 + 3 600 000 + 3 000 000 + 2 700 000 + 2 250 000 = 15 550 000 рублей

Таким образом при умеренном темпе роста рынка недвижимости, а также при возможности сдавать квартиру в течении 7,5 из 15 лет за фиксированную сумму собственный капитал не увеличится. Также есть вероятность, что произойдет кризис или темп роста стоимости на недвижимость будет меньше или не получится сдавать квартиру за указанную стоимость. Плюс накладные расходы и риски при сдаче квартиры в аренду. Ну и конечно же потраченное время на поиски жильца (квартиросъемщика). В общей купе получается, что приобритение квартиры по ипотечной программе является выгодным, только если покупается она для собственного заселения.Но при таком развитии событий, квартиру инвестицией назвать нельзя.

В случае с Афоней покупка квартиры в ипотеку в 2012 года была бы оправдана, если бы дочка въехала в нее в ближайшее время после покупки и обстановки.

Если вы не такой расчетливый как Афоня или считаете, что будете в силах сдавать квартиру в течении 90% срока выплаты ипотеки или вы оптимист или чувствуете взлет цен на недвижимость, как это было в феврале — ноябре 2006 года или ноябре 2007 — мае 2008 года, то можно считать покупку второй квартиры в ипотеку — выгодным мероприятием.

Но на мой взгляд крайне сложно смоделировать ситуацию, в которой покупка квартиры в ипотеку с целью получения выгодного актива будет таковым являться.

Администрация сайта Акредо благодарит сервис easel.ly за возможность без труда создавать красивую инфографику, которая использовалась в серии статей про Афанасия.

Спасибо всем, кто смог дочитать статью до конца. Если она вам понравилась оставляйте ваши комментарии, лайкайте вконтакте, фейсбуке, твиттере. Если же вы не согласны со мной, то рад буду выслушать все замечания в комментариях.

Комментарии пользователей