Афанасий и потребительский кредит

Здравствуйте, уважаемые посетители Акредо.

Здравствуйте, уважаемые посетители Акредо.

Этой статьей мы начинаем серию авторских статей, посвященных кредитным продуктам банков Российской Федерации.

На просторах Интернета написано много о финансах и кредитах в отдельности, что-то можно считать водой ниочем, что-то полезной информацией, но очень сложной. Мы же преследуем цель описания сложного финансового рынка простым доступным языком. Приступим.

Предисловие

Для начала стоит отметить, что как и всем известно, кредитные продукты можно разделить на 3 основных категории/предложения: автокредиты, потребительские кредиты и ипотечные кредиты. Собственно в этой статье речь как раз пойдет о каждом из этих предложений. Но перед тем, как мы окунемся в омут с головой, приведу несколько определений:

- Активы. Это имущество, которое обладает стоимостью. При этом активы можно разделить на реальные и финансовые. К реальным активам можно отнести землю, здания, автомобили, оборудование и другое имущество. К финансовым активам в свою очередь относятся деньги, акции, облигации. Если смотреть с точки зрения банка, то и выданные клиентам кредиты;

- Обязательства. Это оформленные договором отношения, суть которой заключается в том, что одна сторона обязуется совершить определенные действия в пользу другой стороны;

- Собственный капитал. Это капитал, размер которого расчитывается как разность всех активов и обязательствами.

Представление героя

Для простоты повествования в дальнейшем? предлагаю нарисовать героя, которого будем называть Афанасий.

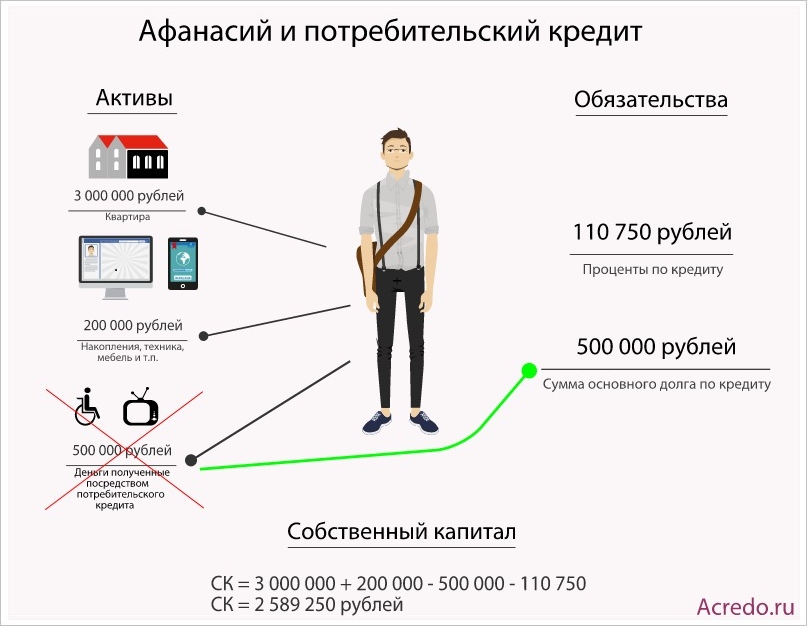

У Афанасия имеются следующие активы:

- Квартира, стоимостью 3 миллиона рублей;

- Накопления в виде наличности, собственности в размере 200 000 рублей.

Обязательств у Афанасия нет.

Таким образом, как и показано на рисунке выше, собственный капитал Афанасия составляет 3 200 000 рублей.

Что ж, героя мы представили, предположим, что герой решил взять потребительский кредит.

Потребительский кредит

В первую очередь разберемся в вопросе что это такое.

Потребительский кредит — это ссуда, которую клиент берет в банке или магазине, сотрудничающим с банком на потребительские нужды. Как правило это может быть покупка техники, обучение, лечение и другие цели, на которые требуются денежные средства.

Плюс в том, что если у вас появилась необходимость в деньгах, которых у вас в данный момент нет, вы можете обратиться в банк и в случае одобрения кредита получить требуемые средства в короткий срок.

Минус в том, что так как кредит потребительский, то и тратятся эти деньги на что-то, что либо моментально обесценивается после оплаты — лечение, обучение. Либо достаточно быстро теряет свою ценность, к примеру телефон, стиральная машина и т.п., поэтому по сути деньги, которые были взяты в кредит обесценятся, но обязательство перед банком выплатить их останутся. Таким образом собственный капитал уменьшится на сумму кредита + процент по кредиту.

Кстати именно поэтому процент по потребительскому кредиту является наибольшим. Но о формировании процентов на кредит мы поговорим в следующих статьях.

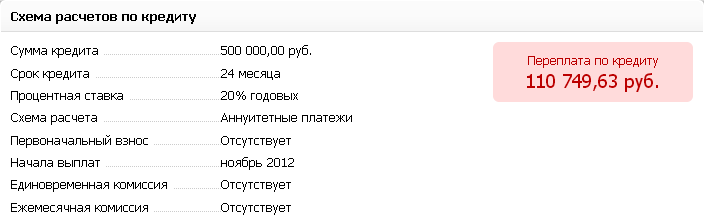

Предположим наш герой взял 500 000 рублей в Сбербанке под 20% годовых на 24 месяца. Также для чистоты эксперимента предположим, что у Афанасий не просрочит ни одной выплаты, а также не будет гасить кредит досрочно.

Воспользуемся нашим калькулятором, чтобы рассчитать платежи по кредиту в Сбербанке и увидим, что переплата по кредиту составит 110 750 рублей. Таким образом общая сумма обязательств по кредиту составит уже не 500 000 рублей, а 610 750 рублей. Ссылка на расчет.

Таким образом собственный капитал составит — 2 589 250 рублей.

С потребительским кредитом разобрались. В следующей статье я расскажу о том, как Афанасий автокредит брал.

Если статья оказалась полезной для вас или просто понравилась, вы можете порадовать меня своими лайками и ретвитами. Также с радостью отвечу на ваши комментарии вопросы, если смогу, конечно. ;)

Комментарии пользователей