Льготные кредиты врачам и учителям: существуют ли они?

Добрый день! Сегодня мы продолжаем актуальную и болезненную для многих тему — предоставление кредитов бюджетникам. В прошлых статьях мы уже выяснили основные параметры таких программ, их «подводные камни». Сегодня же обратимся к реальным предложениям на рынке — кредитным программам, которые разработаны банками специально для врачей и учителей (пожалуй, после военных это две наиболее многочисленные группы бюджетников в России).

Добрый день! Сегодня мы продолжаем актуальную и болезненную для многих тему — предоставление кредитов бюджетникам. В прошлых статьях мы уже выяснили основные параметры таких программ, их «подводные камни». Сегодня же обратимся к реальным предложениям на рынке — кредитным программам, которые разработаны банками специально для врачей и учителей (пожалуй, после военных это две наиболее многочисленные группы бюджетников в России).

Спрос на кредиты

Как говорит статистика, на сегодняшний день в России живет примерно 2 миллиона бюджетников, занятых в сфере образования и здравоохранения. При этом средняя заработная плата врачей и учителей гораздо ниже среднерыночной, и в регионах составляет

Однако так ли просто взять кредит учителю или врачу? Рассмотрим этот вопрос с точки зрения банка.

Сложности в оценке

Та же самая неумолимая статистика, которая говорит нам о большом числе врачей и учителей, живущих близко к черте бедности, говорит нам: около трети всех осужденных за взяточничество в России относятся именно к этим категориям бюджетников.

Более того: даже если не говорить о взяточничестве, большинство учителей подрабатывают в свободное время репетиторами и нянями, готовят детей к школе и выполняют под заказ контрольные работы. Врачи и медсестры могут производить различные процедуры (уколы, обследования, сеансы массажа и т.д.) в частном порядке. И, разумеется, все эти средства не облагаются налогами и не учитываются в справке о доходах, хотя могут составлять много больше официальной зарплаты учителя или врача.

Однако же, когда бюджетник обращается в банк, к рассмотрению принимается только его официальный доход — те самые

Именно эти сложности в оценке и не дают банкам активно развивать направление кредитования работников бюджетной сферы: те бюджетники, которые действительно живут только на официальную зарплату, не имеют возможности взять крупный кредит, а выдача мелких ссуд по льготным условиям банкам попросту неинтересна; те же, кто помимо основной работы имеет значительный доход от платных неофициальных услуг, при кредитовании желают получить крупную сумму, которую банк (ориентируясь на данные справки

В одной из прошлых статей мы подробно рассмотрели вопрос, как увеличить сумму кредита при небольшом официальном доходе, поэтому останавливаться на этом вопросе не будем, а продолжим разговор о реальных предложениях кредитов для учителей и врачей.

Кредитные предложения для бюджетников

Простой мониторинг кредитных программ для бюджетников дает нам неутешительный результат: специализированных предложений для врачей и учителей практически не существует.

Более того: даже те банки, которые «запускали» такие проекты ранее (преимущественно в

- низкий интерес со стороны заемщиков: дело в том, что такие программы не решали две основных проблемы — желание увеличить сумму кредита и стремление получить ссуду на льготных условиях;

- условия расчета максимальной суммы кредита не отличались от стандартных — к вниманию принимался только официальный доход заемщика (что вполне оправданно), таким образом, заемщикам предлагались небольшие суммы кредитов;

- коммерческие банки не имеют возможности (равно как и желания) искусственно занижать проценты по ссудам бюджетникам. Так как никаких государственных программ в этой сфере не было и не предвидится на ближайшее время (за исключением немногочисленных ипотечных предложений), банку пришлось бы уменьшать свою прибыль, чтобы предоставить льготные условия кредитования. Учитывая большой спрос даже на стандартные ссуды и экспресс-кредиты, такое решение было бы целесообразным только в начале работы нового банка в качестве своеобразной рекламы;

- банки, несмотря на повышенную надежность заемщиков-бюджетников, не стремятся увеличивать срок ссуд для того чтобы уменьшить платежи и за счет этого увеличить сумму кредита. Хотя увеличение срока кредитования хотя бы до

7-10 лет решило бы многие проблемы, таких предложений мы на рынке кредитов не видим.

Говоря откровенно, большинство предложений, именуемых банками «льготными кредитами для бюджетников», по факту таковыми не являются — условия этих программ сопоставиымы со стандартными, а во многих случаях проценты оказываются даже выше, чем по обычному кредиту. Этот факт мы проиллюстрируем в конце статьи на примере кредита для учителей и врачей от «Совкомбанка», а пока что перейдем к рекомендациям — как лучше всего выбрать вид кредита бюджетнику.

Инструкция по выбору кредита

- Цель и вид кредита. На первом этапе необходимо определиться с целью кредита — ведь именно от того, куда каким образом будут потрачены средства, зависит верный выбор вида кредита. К примеру, если деньги нужны вам единовременно и наличными — расплатиться с бригадой строителей за ремонт — лучшим решением будет нецелевой кредит наличными; если деньги будут расходоваться постепенно (к примеру, в путешествии — путевка, потом билеты, потом экскурсии и текущие расходы) — лучшим решением станет кредитная карта и т.д.

- Не спешите. Скорость выдачи кредита — вот то, на что в первую очередь обращают внимание заемщики, даже не учитывая, что от скорости во многом зависит и переплата. Если цель кредита не связана с вопросами жизни и смерти — не нужно брать экспресс-кредит или, тем более, оформлять ссуду на товар в магазине. Переплата по таким кредитам может оказаться в

1,5-2 раза выше, чем по обычным, что при и так небольшой официальной зарплате может оказаться непосильным грузом. - Приоритеты. Определитесь, что для вас действительно важно: низкая переплата, большой срок кредита, возможность варьировать платежи в зависимости от дохода, максимальная сумма кредита. От этого зависит итоговый выбор. Пример: если вам нужна крупная сумма кредита, а официальная зарплата бюджетника довольно мала, то, возможно, лучшим решением станет экспресс-кредит без справок о доходах. Однако стоит помнить, что переплата в этом случае будет очень большой — соизмеряйте свои реальные возможности с желаниями.

- Выберите

5-10 программ разных банков и сравните условия. Во-первых, это поможет выбрать оптимальные условия кредитования; во-вторых, вы сможете самостоятельно разобраться в всех тонкостях кредитования и выяснить недостающие детали (например, если один банк в тарифах указывает все условия, а другой только размер платежа — это повод насторожиться, ведь в итоге при оформлении кредита во втором банке могут возникнуть весьма неприятные для заемщика требования). Уточняйте все заранее, чтобы дополнительные условия банка не застали вас врасплох. - При подаче заявки ориентируйтесь на то, что в глазах банка вы являетесь довольно привлекательным клиентом — у вас есть постоянный «белый» доход и стабильная заработная плата, а значит, повышается вероятность положительного решения по кредиту. Таким образом, вы можете получить кредит на самых выгодных условиях — не стесняйтесь уточнить их в банке. Практика показывает, что кредитные консультанты в первую очередь предлагают самые «дорогие» кредиты.

- Не обращайте внимания на рекламные проспекты, изучайте тарифы. Фраза «льготный кредит» может быть всего лишь рекламным слоганом и не иметь под собой никаких реальных льгот, а «самый выгодный кредит» на поверку выдаст процентную ставку в 50% годовых.

- При получении долгосрочного кредита не пытайтесь максимально снизить переплату за счет увеличения ежемесячного платежа. Если спрогнозировать свои доходы на

3-6 месяцев вполне реально, то при сроке кредита более2-х лет сделать это весьма сложно: заемщик может создать семью, завести ребенка; уволиться или заболеть; напротив, получить наследство — все это очень сильно повлияет на доходы. Ориентируйтесь на небольшой размер ежемесячного платежа — если ваш доход существенно увеличится, вы всегда сможете произвести досрочное погашение кредита. Тем более, большинство банков позволяют производить эту процедуру без мораториев и комиссий.

Кредит для учителей и врачей от «Совкомбанка»

Вот и пришло время ознакомиться с тарифами по кредиту, который по запросам «кредит для учителей и врачей» занимает все первые строки в поисковиках. Кредит от «Совкомбанка» рекламируется самим банком как самый выгодный, более того — льготный, но изучение его тарифов показывает, что это не более чем рекламный слоган, не имеющий под собой никаких реальных обоснований.

Итак, каковы же условия кредитования по «Кредиту для учителей и врачей»?

На первый взгляд условия кажутся весьма привлекательными:

- возраст заемщика:

20-85 лет; - целевая группа: граждане РФ, работники сферы здравоохранения и образования;

- стаж: не менее 4 месяцев;

- отсутствие залога и поручителей;

- не нужны справки о доходах;

- сумма кредита

5-250 тысяч рублей; - срок кредита

12-60 месяцев; - документы: паспорт, трудовая книжка;

- дополнительные условия: наличие стационарного телефона (рабочего или домашнего).

Но стоит открыть тарифы по кредиту — и становится понятно, что эту ссуду сложно назвать льготной: ведь минимальная процентная ставка по ней составляет 29,9% годовых, а максимальная — 33%. Такие ставки сопоставимы с экспресс-кредитами и кредитными картами в других банках, которые выдаются только по паспорту — а ведь в нашем случае заемщику придется также предоставить заверенную копию трудовой книжки. Учитывая, что в бюджетных предприятиях учет кадров зачастую ведется централизованно, получение копии может занять довольно долгое время и сопряжено с затратами сил.

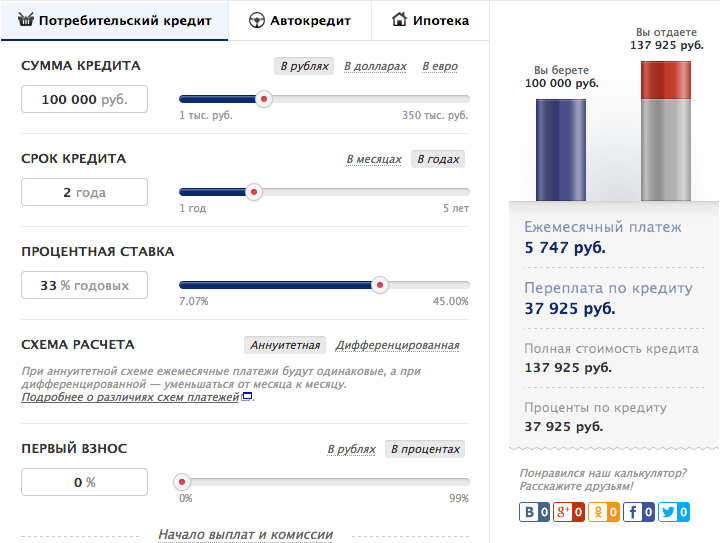

Подсчитаем переплату по кредиту для врачей и учителей от «Совкомбанка». Пусть работник бюджетной сферы желает получить кредит в сумме 100 тысяч рублей на 2 года. Процентная ставка в этом случае составит 33% годовых, комиссии отсутствуют.

Расчитаем с помощью кредитного калькулятора Совкомбанка:

Ежемесячный платеж будет равен 5747 рублей, а итоговая переплата составит почти 38 тысяч рублей за 2 года.

Сравнение с другими кредитными программами

Как мы видим, проценты и переплата по «льготному» кредиту оказались весьма внушительными. Чтобы проиллюстрировать это заявление, сравним их с условиями выдачи карты «Кредит в кармане» от банка «Русский стандарт».

Мы намеренно выбрали одну из самых дорогих экспресс-кредиток, чтобы увидеть, насколько реклама «Совкомбанка» не соответствует действительности.

Итак, по «Кредиту в кармане» действуют следующие условия:

- возраст заемщика

23-65 лет; - документы: паспорт и любой второй документ на выбор;

- выдача: в день обращения клиента в банк;

- процентная ставка: 36% годовых;

- комиссии: 4,9% за снятие наличных в банкомате;

- льготный период: 55 дней.

Предположим, что заемщик оформляет такую карту с лимитом 100 тысяч рублей и оплачивает ею покупки безналичным путем. В таком случае комиссия за снятие наличных не взимается. Оплата будет производиться не минимальными платежами, а ежемесячно равными (аннуитетными) в течение 24 месяцев. Получим:

- кредитный лимит 100 тысяч рублей;

- процентная ставка 36% годовых;

- льготный период: 55 дней (в течение первых 1,5 месяцев проценты не начисляются);

- комиссии: отсутствуют.

В таком случае ежемесячный платеж по кредиту составит 5654 рубля, а общая переплата — 35700 рублей.

Как мы видим, фактически переплата по карте со ставкой 36% годовых оказалась на 2300 рублей меньше, чем по льготному кредиту для бюджетников (при условии, что деньги с карты не будут сниматься наличными). При этом заемщику не придется собирать дополнительные документы и заверять трудовую книжку — кредит выдается на основании паспорта.

Вообще говоря, если все деньги с карты будут сняты наличными, то к переплате по кредиту стоит добавить 4900 рублей (комиссия) — но даже в этом случае итоговая переплата по карте будет ненамного выше переплаты по «льготному» кредиту. При этом заемщик будет иметь возможность свободно распоряжаться средствами по карте и снимать их в тот момент, когда появилась такая потребность.

Учитывая, что за основу для расчетов мы взяли одну из самых «дорогих» кредитных карт (тот же «Русский стандарт» предлагает условия и более выгодные, не говоря уже о других банках), то результат очевиден — кредит для бюджетников от «Совкомбанка» по факту является обычным экспресс-кредитом с высокими ставками.

Итак, на сегодняшний день кредитов для бюджетников, по которым действовали бы льготные ставки по кредитам, практически не существуют. Некоторые банки идут навстречу малообеспеченным слоям населения и добавляют в стандартные программы кредитования особые условия для учителей и врачей, однако разница по таким ставкам обычно составляет не более

Мы рекомендуем при поиске подходящего кредита ориентироваться не на названия программ, а на реальные условия кредитования — это поможет подобрать самые выгодные условия по ссуде и избежать рекламных уловок.

Комментарии пользователей