Покупаем отечественный автомобиль в кредит: часть практическая

Итак, вы определились с объектом покупки — отечественным автомобилем. Новый он будет или подержанный, при оформлении кредита вам придется столкнуться с большим числом трудностей. Однако мы надеемся, что наши рекомендации помогут вам быстро и успешно пройти через процедуру оформления кредита и стать владельцем собственного автомобиля.

Итак, вы определились с объектом покупки — отечественным автомобилем. Новый он будет или подержанный, при оформлении кредита вам придется столкнуться с большим числом трудностей. Однако мы надеемся, что наши рекомендации помогут вам быстро и успешно пройти через процедуру оформления кредита и стать владельцем собственного автомобиля.

На что обратить внимание: подводные камни кредитования

Как мы уже говорили выше, немногие банки охотно выдают кредит на покупку отечественного автомобиля, и еще меньшее их число предлагает ссуды на подержанные машины. Однако взять кредит вполне реально, если адекватно оценить свои силы и возможности и провести самостоятельный анализ кредитных предложений банков.

Обращаем ваше внимание на основные трудности, которые поджидают заемщика на пути оформления кредита на отечественный автомобиль:

- высокие требования банка к объекту залога (то есть приобретаемой машине). Это может выражаться в том, берет ли банк в залог подержанные машины; если берет, то какая степень износа допустима; требования к пробегу автомобиля; и — основное — требования к году выпуска. Именно это условия часто делает невозможным оформление кредита на выбранный автомобиль.

Приведем пример. Банк выдает кредиты на подержанные отечественные автомобили в том случае, если на момент окончания срока договора машина не «старше» 10 лет. Заемщик выбрал машину 2005 года выпуска, таким образом, ее возраст составляет уже 8 лет, и максимальный срок кредита равен всего 2 года. Но такие условия могут не подойти для заемщика — ведь чем меньше срок кредита, тем выше ежемесячные платежи. Как можно обойти эту проблему? Решения два: либо выбор машины, которая полностью соответствует требованиям банка, либо передача в залог другого имущества (вместо автомобиля или дополнительно); - большой первоначальный взнос и высокий дисконт (разница между оценочной и залоговой стоимостью машины), особенно для подержанных автомобилей. Поясним. Дисконт — это своеобразный «запас прочности», который банк оставляет себе при оформлении залога по кредиту. Если заемщик через некоторое время перестанет платить по кредиту, то банк сможет реализовать залог и возместить себе убытки; однако за время использования машина обесценится, и этот факт нужно учитывать. К примеру, для новых машин дисконт в разных банках составляет

10-15%. Если стоимость автомобиля по оценке равна 100 тысяч рублей, то в залог она будет принята по стоимости85-90 тысяч рублей, и, соответственно, кредит будет выдан на эту сумму. Остальную сумму заемщику придется выплатить из собственного кармана — это и будет так называемый первоначальный взнос по кредиту.

Но если для новых автомобилей дисконт сравнительно невелик, то для подержанного транспорта он может достигать значения30-50%, что для заемщика может быть весьма существенным затруднением. Выход из этой ситуации есть — либо накопить нужную сумму на первоначальный взнос, либо подобрать другой автомобиль, либо передать в банк дополнительный залог (транспорт, недвижимость). Однако последний вариант не всегда возможен, так как может не быть предусмотрен условиями кредитной программы банка; - большие расходы на страхование. Как показывает опыт, именно по кредитам на отечественные автомобили банки «навязывают» большое количество разнообразных страховок. Помимо ставшего обязательным КАСКО, в банке вам также могут оформить страхование жизни и здоровья, от несчастных случаев, от потери работы и т.д. Причину этому мы рассматривали ранее, когда говорили о типичных заемщиках по такому виду кредитов — обычно это новички-автолюбители, что увеличивает риск аварий и ущерба здоровью. Как обойти эту проблему? Внимательно изучите тарифы банка и уточните, какие виды страхования являются действительно обязательными, а от каких можно отказаться. Стоит заметить, что КАСКО по отечественным автомобилям обходится гораздо дешевле, чем по иномаркам; а если вы грамотно подойдете к оформлению остальных видов страхования, выгода может оказаться весьма ощутимой. Дополнительный совет: если у вас есть средства, постарайтесь избежать включения платежей по страховке в тело кредита. Хотя такие выплаты кажутся более удобными — до оформления кредита не придется платить значительную сумму за страховые полисы — однако они очень невыгодны. Дело в том, что при включении КАСКО в тело кредита на него также начисляются проценты. Кроме того, платежи рассчитываются сразу на весь срок кредита и их невозможно пересчитать и уменьшить в ходе снижения суммы долга по ссуде.

Пошаговая инструкция

Итак, пройдем по основным этапам оформления кредита на отечественный автомобиль (за основу примем подержанную машину, т.к. оформление такого кредит более сложно). Если вы покупаете новую машину в салоне, большинство забот возьмет на себя кредитный специалист, и вам не придется тратить средства и время на подбор варианта и его оценку.

Этап первый, подготовительный. На этом этапе необходимо оценить наличие собственный средств, подобрать варианты автомобилей, определиться с примерной стоимостью покупки. Таким образом, вы сможете оценить, насколько готовы приобрести автомобиль за собственные средства; какой суммы не хватает для покупки; сколько можете внести в качестве первоначального взноса.

Этап второй. Выбор банка желательно произвести до подбора автомобиля и заключения договоренностей с продавцом. Причина проста: как мы уже говорили, у банков могут быть жесткие требования к объекту залога, и лучше ознакомиться с ними заранее. Процедуа стандартная: найдите по возможности все кредитные программы банков в вашем городе, просчитайте приблизительные платежи и переплату по каждому, оцените, насколько соответствуете требованиям банка (есть ли все необходимые документы, сумма для первоначального взноса). Есть банки, в которых на этом этапе (не имея данных по конкретному объекту для покупки) можно получить предварительное решение по кредиту. Это значительно облегчит дальнейшее оформление заявки.

Этап третий. Выбор автомобиля. Ознакомившись с требованиями банка, приступайте к выбору. Здесь советов мы, разумеется, не даем, так как конкретное решение зависит от потребностей покупателя. Единственное замечание — внимательно осматривайте машину, желательно со специалистом; помните, что при серьезном износе автомобиля или проблемах с документами банк имеет право не принимать такую машину в залог. Заключите с продавцом предварительный договор купли-продажи для уверенности в том, что условия не будут изменены.

Этап четвертый. Сбор документов, рассмотрение заявки. Мы рекомендуем озаботиться этим вопросом заранее, сразу после выбора банка-кредитора. Чем полней и правильней будет комплект документов, тем быстрее банк его рассмотрит и примет решение.

Этап пятый. Заключительный. Внесение предоплаты (первоначального взноса), переоформление документов. Передача в банк оригинала ПТС, выплата продавцу полной стоимости автомобиля. Оформление страховых полисов и начало выплат по кредиту.

Кредит от банка «Сетелем»

Для иллюстрации произведем расчеты по кредитной программе банка Сетелем «Стандартный классика». Условия программы:

- цель кредитования: приобретение нового отечественного автомобиля (на подержанные автомобили кредиты не выдаются);

- сумма кредита: 100 тысяч — 3 миллиона рублей;

- срок кредита:

1-5 лет (с шагом в 12 месяцев); - первоначальный взнос

15-90%; - ставка по кредиту зависит от первоначального платежа и срока кредита и составляет

11,9-16%; - дополнительные комиссии: отсутствуют;

- документы для оформления кредита: паспорт, второй документ на выбор, справка о доходах, военный билет;

- залог по кредиту: приобретаемый автомобиль;

- рассмотрение заявки: в течение 1 дня;

- заемщик: гражданин РФ в возрасте от 22 лет, имеющий постоянное место работы;

- страхование: КАСКО.

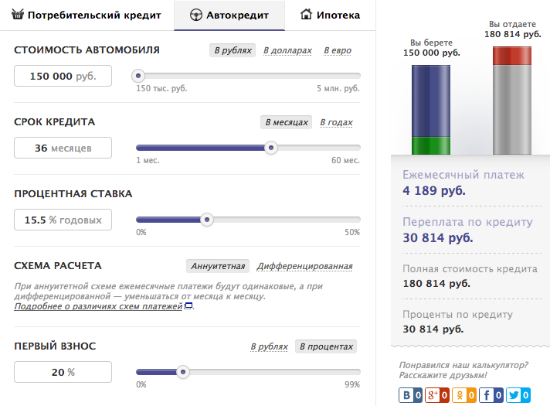

Пусть заемщик хочет приобрести новый автомобиль стоимостью 150 тысяч рублей, при этом имеет 30 тысяч рублей, которые может внести в качестве первоначального взноса (20%), срок кредита 3 года.

В таком случае параметры кредита будут следующими:

- сумма кредита 150 тысяч рублей;

- срок: 36 месяцев;

- первоначальный взнос — 20%

- ставка по кредиту 15,5%.

Расчет произведем с помощью нашего калькулятора автокредита:

Ежемесячный платеж будет равен 4189 рублей, переплата за 36 месяцев — 30814 рублей, что вполне приемлемо при данном сроке кредитования. Итак, мы рассмотрели принципы кредитования на отечественные автомобили и выявили основные проблемы получения таких ссуд. Надеемся, что наши советы будут для вас полезны.

Комментарии пользователей