Рефинансирование потребительского кредита: объединяем несколько кредитов в один. Теоретические основы

Здравствуйте! Этим материалом мы продолжаем оказавшуюся весьма обширной тему рефинансирования потребительских кредитов.

Здравствуйте! Этим материалом мы продолжаем оказавшуюся весьма обширной тему рефинансирования потребительских кредитов.

Сегодня мы поговорим о довольно сложном вопросе, который волнует довольно многих заемщиков — проблемах с обслуживанием большого количества кредитов. Мы предлагаем достаточно простое и эффективное решение: рефинансирование кредитов и объединение их в одну крупную ссуду.

О плюсах и минусах такого решения и пойдет речь в нашей статье.

Закредитованность клиента как проблема для банка и заемщика

Банки, наперебой предлагающие своим клиентам различные потребительские кредиты (нецелевые, карты, товарные, автокредиты, ипотеку) обычно предпочитают умолчать о беде, которая впоследствии настигает большую часть незадачливых заемщиков: закредитованности.

Причина здесь, во-первых, в доступности банковских кредитов для широкого круга наших сограждан, а во-вторых, в психологическом факторе — заемщиков подкупает легкость получения средств, и они забывают о том, что долг придется возвращать длительное время. К примеру, ссуду на крупную сумму в

Однако выход есть, и если вы осознали, что стоите на пороге серьезных финансовых трудностей, их можно предотвратить и упрочить свое положение за счет рефинансирования кредитов.

Положительные стороны рефинансирования с целью объединения нескольких кредитов

При возникшем состоянии закредитованности рефинансирование по сути — это финансовое оздоровление заемщика, возвращение ему устойчивого положения. Плюсов у такого решения довольно много:

- снижение кредитной нагрузки за счет увеличения срока кредитования (заметим, что большую часть в кредитном портфеле таких заемщиков занимают дорогие и краткосрочные экспресс-кредиты, например, на товары в магазинах). Взяв крупный кредит на долгий срок, вы значительно уменьшаете совокупный платеж — вследствие чего есть возможность более свободно распоряжаться собственными средствами;

- меньше затраты времени на погашение кредитов. Представьте: вы являетесь заемщиком по

5-6 кредитам, включая кредитные карты, и по каждому из них нужно отслеживать суммы платежей, их даты, в нужный день производить погашение. После рефинансирования у вас останется 1 крупный платеж в 1 банке, в результате уходят все затруднения; - снижается риск просрочки — этот пункт вытекает из предыдущего. Нет большого количества платежей, совершаемых в разных направлениях в разные даты — нет риска того, что об очередном платеже просто забудется, либо возникнут непредвиденные сложности с переводом средств;

- есть возможность в будущем взять дополнительный кредит. Все банки вычисляют максимальную сумму нового кредита, исходя из дохода, усредненных затрат и платежей по действующим ссудам. Таким образом, чем больше у вас ежемесячные платежи, тем на меньшую сумму можете претендовать. После рефинансирования совокупный платеж, как правило, уменьшается, за счет чего возрастает вероятность выдачи нового кредита. Кроме того, банки с вполне объяснимой осторожностью подходят к кредитованию заемщиков, уже имеющих большое количество действующих ссуд;

- формирование положительной кредитной истории — один из «побочных» положительных факторов при рефинансировании. Разумеется, перекредитовываться только ради кредитной истории ни один заемщик не будет; но большое число досрочно погашенных кредитов — огромный плюс для заемщика, если он в будущем собирается оформлять крупный потребительский кредит или ипотеку.

Отрицательные стороны рефинансирования с целью объединения нескольких кредитов

Разумеется, как и в любом кредите (особенно на рефинансирование), в таких ссудах есть и минусы, причем весьма существенные. Приведем их список:

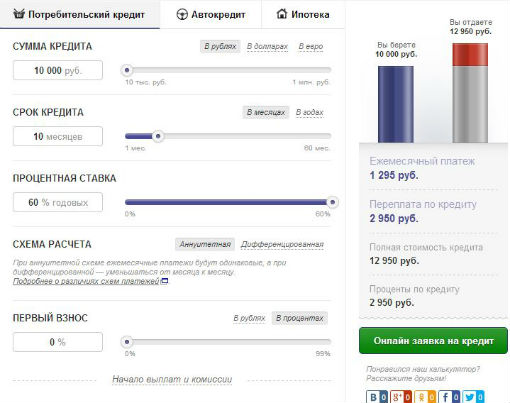

- рост переплаты за счет значительного увеличения срока кредита. Причем происходит рост переплаты даже в том случае, если ставки и комиссии по новому кредиту значительно меньше, чем по старым. Простой пример: пусть заемщик берет 10 тысяч рублей в кредит под 60% годовых на 10 месяцев (обычная ситуация для товарных кредитов). Расчет произведем с помощью калькулятора потребительского кредита:

Как мы видим, ежемесячный платеж составит 1295 рублей, а итоговая переплата - 2950 рублей (29,5% за 10 месяцев).

Если же те же 10 тысяч взять под 20% годовых, но на 3 года, то платеж будет равен всего 372 рубля, а переплата будет немного больше — 3378 рублей, то есть финансовой выгоды как таковой клиент не увидит, но его положение улучшится. Разумеется, если ссуда на рефинансирование не увеличивает срок кредита, то будет наблюдаться также значительная финансовая выгода, но снижение платежа при этом будет минимальным;

- сумма нового кредита покрывает остаток задолженности по всем текущим кредитам, поэтому может быть довольно крупной. А крупные суммы кредитов влекут за собой долгое рассмотрение заявки, привлечение поручителей и оформление залога, что может быть для заемщика большой проблемой. Решением может стать рефинасирование только самых «дорогих» и краткосрочных кредитов (товарные кредиты, экспресс-ссуды наличными, карты быстрой выдачи) — сумма нового кредита уменьшается, а эффект от финансового оздоровления сохраняется. В дальнейшем можно будет рефинансировать и другие кредиты клиента, условия по которым являются более-менее приемлемыми;

- если по текущим кредитам допускались просрочки платежей (пусть даже они и погашены), новый банк с большой долей вероятности откажет в выдаче кредита на рефинансирование, не желая получать «проблемного» клиента. Поэтому, если вы чувствуете, что платежи по всем кредитам становятся непосильной ношей, нужно озаботиться вопросом рефинансирования как можно раньше, не дожидаясь появления явных проблем;

- рефинансировать несколько кредитов приходится очень быстро, т.к. между датами платежей проходит совсем немного времени, и после каждого очередного взноса по какому-либо кредиту сумма долга изменяется;

- в тех случаях, когда по рефинансируемым кредитам в залоге у банка находится имущество (недвижимость, транспорт), новый банк может принять решение о залоге того же имущества по вновь оформляемому кредиту — причем даже в том случае, если требование о залоге отсутствует в тарифах банка. Таким образом, возможны дополнительные временные и денежные затраты на оформление страховки, оценку имущества, регистрацию договоров и т.д.

Комментарии пользователей