Кредиты на пластические операции. Часть вторая, практическая

В первой части этого материала мы говорили о теоретических вопросах, связанных с целевым кредитованием на пластические операции. В продолжении мы более подробно рассмотрим практические вопросы и определимся, что все же лучше: целевой кредит на пластическую операцию или нецелевая ссуда наличными в банке.

В первой части этого материала мы говорили о теоретических вопросах, связанных с целевым кредитованием на пластические операции. В продолжении мы более подробно рассмотрим практические вопросы и определимся, что все же лучше: целевой кредит на пластическую операцию или нецелевая ссуда наличными в банке.

Итак, начнем.

Плюсы целевых кредитов на лечение

Говоря о целевых ссудах на пластические операции, можно выявить целый ряд явных и скрытых достоинств и недостатков, особенно если сравнивать такую ссуду с кредитом наличными. Приведем их список и краткие характеристики. Плюсов у целевых кредитов довольно много:

- простота оформления. Большинство банков предлагает оформить кредит на пластическую операцию, так сказать, не отходя от кассы — в клинике, в которой будет проходить лечение. Таким образом, нет необходимости самостоятельно собирать большой пакет документов по цели кредитования (за Вас это сделают сотрудники клиники), специально ездить в банк для оформления кредита. Вам достаточно лишь обратиться в клинику, озвучить свои цели, пройти обследование и после определения итоговой стоимости лечения заполнить заявку на кредит;

- скорость выдачи. Большинство таких кредитов относятся к категории экспресс-ссуд, и рассмотрение заявки по ним занимает не более суток (при больших суммах кредита или при необходимости дополнительной проверки — до 3 дней);

- небольшой комплект документов. Если вы оформляете кредит непосредственно в клинике, вам потребуется только паспорт и второй документ, в некоторых случаях — справка о доходах. Все остальные документы (в том числе о целевом использовании средств) клиника подготовит самостоятельно;

- безналичное перечисление также можно отнести к положительным сторонам таких кредитов. Вам нет необходимости обналичивать средства в банке и везти их в клинику — оплата вашей операции будет произведена безналичным путем из банка в лечебное учреждение;

- возможность за счет налогового вычета покрыть часть расходов по кредиту. Налоговый вычет на лечение производится в том случае, если вы подали в инспекцию все необходимые документы о произведенной операции. В этом случае сделать это будет гораздо проще — ведь у вас на руках будет готовый комплект документов, подготовленный для банка.

Минусы целевых кредитов на лечение

Говоря о положительных сторонах нецелевых кредитов, нельзя не упомянуть и об их недостатках. И если в случае с плюсами речь шла больше о качественной стороне, то минусы здесь в большинстве своем чисто финансовые, что сводит на «нет» большинство достоинств таких кредитов.

- главный недостаток целевых кредитов на лечение — высокая переплата по ним. Это связано в большей степени с тем, что такие кредиты относятся к классу экспресс-ссуд, а следовательно, не требуется большой комплект документов, а проверка проводится не так тщательно, как в случае со стандартными кредитами. Так, самая низкая из всех найденных нами ставок составляет 21,5% годовых («Красивый кредит» от «Кредит Европа Банка»), при этом страхование является обязательным (0,55% от первоначальной суммы кредита в месяц);

- небольшой срок кредитования — он по целевым кредитам на лечение не превышает

2-х лет, что при большой сумме кредита делает ежемесячные выплаты довольно ощутимыми для семейного бюджета; - наличие первоначального взноса в большинстве случаев;

- невозможность заранее определить точную сумму, необходимую на лечение, может привести к недостаточности суммы кредита. Заемщику приходится оплачивать медицинские услуги за счет собственных средств или оформлять еще один, уже нецелевой, кредит в банке. Такое может произойти, например, если в ходе одной операции не удалось устранить все дефекты, и требуется повторное вмешательство;

- необходимость страхования жизни и здоровья, обязательная для большинства кредитов на лечение, может существенно увеличить переплату по кредиту;

- при больших суммах кредитов (на сложные операции, имплантацию) банк может потребовать дополнительные гарантии — к примеру, привлечение поручителей, залог и т.д. Кроме того, срок рассмотрения по таким заявкам может затянуться.

Итак, как мы видим, минусов у целевых кредитов на пластические операции едва ли не больше, чем положительных сторон, поэтому в каждом конкретном случае необходимо решать индивидуально: есть ли острая необходимость в операции, насколько срочность рассмотрения заявки на кредит важна для заемщика, какие есть альтернативные способы кредитования. Только взвесив все «за» и «против», вы сможете принять верное решение.

Практические расчеты

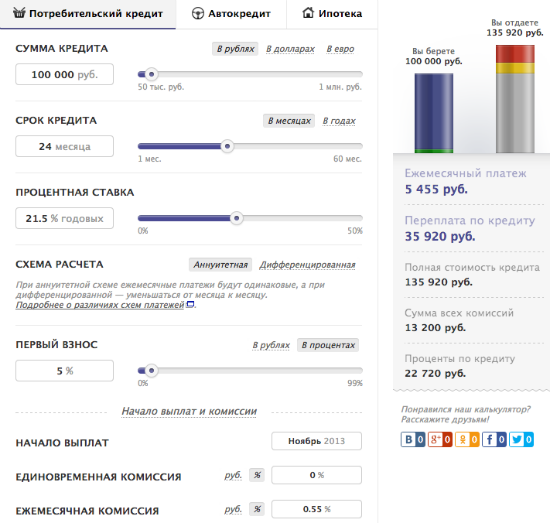

В заключение статьи приведем примерный расчет платежей и переплаты по упомянутому уже целевому кредиту от «Кредит Европа Банк». Максимальный срок кредитования составляет 24 месяца, его мы и возьмем за основу при расчетах. Пусть стоимость операции составляет 100 тысяч рублей, первоначальный взнос возьмем равным 5% — 5 тысяч рублей. Тело кредита равно 95 тысяч. Ставка по ссуде — 21,5% годовых, комиссия за страхование — 0,55% от первоначальной суммы кредита ежемесячно, дополнительные комиссии отсутствуют. Расчет произведем с помощью кредитного калькулятора Acredo:

Таким образом, по озвученному выше кредиту придется выплачивать 5455 рублей в месяц, за 24 месяца размер комиссий составит 13 200 рублей, а переплата по кредиту составит 35 920 рублей или 38% от первоначальной суммы кредита.

Такую же переплату заемщик мог бы уплатить за 2 года, оформив экспресс-кредит наличными под 32% годовых, при этом ему потребовалось бы гораздо меньше времени. Кроме того, в этом случае ему не пришлось бы искать средства на первоначальный взнос по кредиту. Можно сделать заключение, что небольшая процентная ставка по такому кредиту является не более чем рекламной уловкой — ведь переплата оказывается гораздо больше, чем можно было ожидать.

Это лишний раз доказывает, что не стоит слепо верить лишь процентным ставкам, прежде чем определиться с кредитом, необходимо произвести сравнение предложений и расчитать их при помощи кредитного калькулятора или самостоятельно. А выбор уже делать исходя из переплаты.

.jpg)

Комментарии пользователей