Различия аннуитетной и дифференцированной схемы погашения кредита

Здравствуйте, уважаемые посетители!

Здравствуйте, уважаемые посетители!

Cегодняшний выпуск мы решили посвятить не совсем совету, а больше разрушению мифа. Теме, позволяющей оценить кредиты не только со стороны пользователя этой популярной услуги банков, но и со стороны самих банков. Возможно, статья поможет разобраться в понимании самой системы кредитования, возможно я буду говорить о естественных и понятных вещах, но в любом случае, надеюсь, что изложенная информация будет интересной и полезной.

В этой статье мы рассмотрим различные схемы погашения кредитов: наиболее популярными из которых являются дифференцируемый платеж и аннуитент. Почему же банки отказываются от первой схемы в пользу второй? Что при этом теряет потребитель?

Принцип расчета процентной ставки по кредиту

Бытует мнение, что Банки почти не используют дифференцируемую схему кредитов для увеличения своих прибылей, будто население страны не столь грамотно, чтобы разобраться во всех тонкостях, поэтому на этом нужно зарабатывать. Возможно это так, но большая доля финансово-грамотного населения страны более выгодна для банков.

Чтобы лучше разобраться в данном вопросе, нужно понять, что входит в процент по кредиту. Помимо «маржи» — прибыли кредитора, это риски — риски того, что банк не получит свои деньги назад. К большому сожалению, в России очень велик процент невозвратов и платить этот процент приходится в том числе и добросовестным клиентам, т. к. банки включают эти риски в процентную ставку.

По данным ЦБР не возврат кредитов физическим лицам в октябре 2012 года составляет 4,4%

Поэтому, жалуясь на высокие годовые, мы должны винить не только жадных акционеров банка, но и наших финансово недисциплинированных соотечественников. Чтобы выдать кредит, банк соотносит риск того, что этот кредит ему не вернут, с возможностью заработать. А с процентов по кредиту банку необходимо выплатить зарплаты сотрудникам, оплатить аренду офисов, выплатить проценты по вкладам и только остаток после всех выплат и дает прибыль банку.

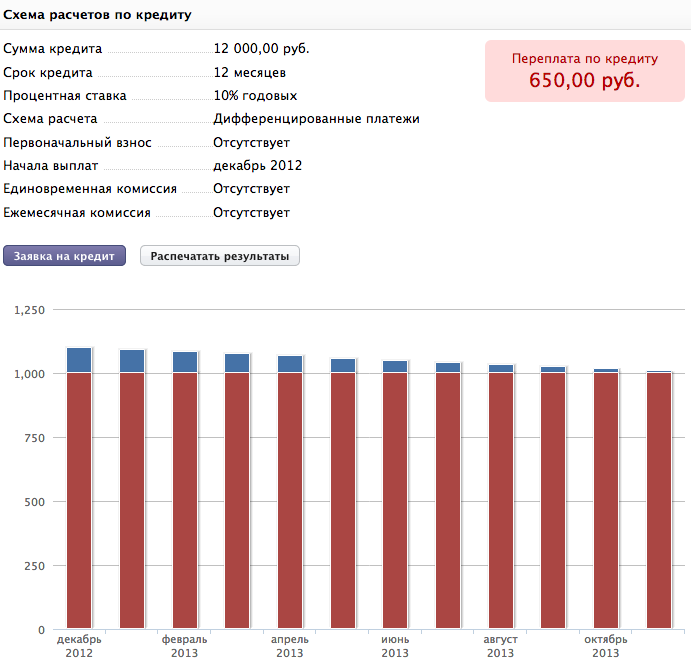

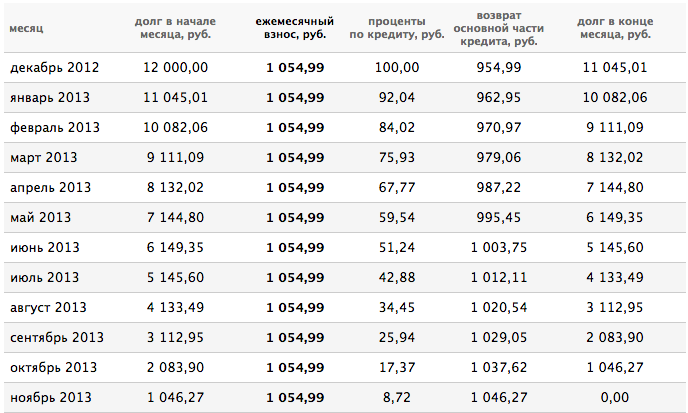

Пример расчета кредита

При дифференцируемом платеже сумма кредита делится на срок и к платежу прибавляется размер годовой процентной ставки на остаток задолженности. Чтобы рассчитать график платежей по такой схеме, обратимся к нашему кредитному калькулятору.

При аннуитентных платежах за фиксированную единицу берется не сумма погашения долга, а платеж, т. е. долг погашается на ту сумму, которая с учетом погашения процентов будет составлять одинаковый платеж на весь срок кредита. И снова для наглядности нам поможет наш универсальный кредитный калькулятор.

Плюсы и минусы разных схем погашения кредита

На первый взгляд, переплата по диф.схеме меньше, поэтому он выгоднее, но давайте посмотрим на кредит со стороны Банка. Итак, первый платеж в нашем примере составляет 1100 рублей, поэтому клиент должен позволить себе выплатить эту сумму с учетом его доходов. Каждый месяц сумма меняется, что может привести к путанице и внесением недостаточной суммы, а т. к. списания за кредит автоматизированны, то банк не получит платеж вовремя, а это упущенная прибыль, т. к. на эти деньги кредитор рассчитывал и вступал в обязательства на основании их обладания. Мы говорим о конкретном примере, который составляет определенный процент в кредитном портфеле банка, т. е. даже 1% таких кредитв от миллиардного портфеля банка это весьма весомая сумма.

Допустимый размер суммы кредита

Помимо того, что схема аннуитентных платежей более понятна заемщику, т. к. платеж одинаковый, она позволяет предоставить заемщику большую сумму, ведь платеж этот меньше максимального размера дифференцируемого платежа, т. е. при прочих равных условиях, банк может предоставить большую сумму кредита клиенту. Например банк позволяет брать кредит, если каждый ежемесячный платеж не более 40% от дохода, то сумму 120 000 в кредит под 10% годовых доход по диф.схеме банк даст с доходом 27500, а с аннуитентными платежами — 26400, т. е. разница примерно в 4%.

Возможности и удобство аннуитента

К тому же, с весны этого года законодательно сняты ограничения, не позволяющие управлять своим кредитом: отмена моратория — период в который нельзя погашать кредит досрочно, нет комиссий и штрафов за досрочное погашение, каждый кредит может быть погашен частично. Таким образом, вы можете каждый месяц осуществлять частичное досрочное погашение на сумму, которая будет уменьшать размер основного долга равными частями, и самостоятельно сделаете из кредита дифференцируемую схему погашения. Так же постоянный размер платежа позволит вам составить длительное поручение на погашение кредита со своего счета, либо передать сведения в бухгалтерию для того, чтобы часть заработной платы переводили в Банк и вы не волновались о своевременном погашении.

Заключение

Банки стали неотъемлемой частью нашей жизни и упускать возможность грамотного пользования их услугами никому не стоит. Наш сайт поможет вам разобраться в финансовом и мире и сделает ваше общение с банками выгодным, комфортным и простым. Подписывайтесь на наши статьи! Лайкайте их и делитесь с друзьями!

Сегодня мы развеяли миф, что потребитель только проигрывает от аннуитента, ведь он несет больше простоты расчетов как для Банков, так и для клиентов, при этом не ограничивает в возможности погашения основного долга равными платежами. Надеюсь материал был полным и доступно изложен. Спасибо за уделенное время.

.jpg)

Комментарии пользователей